Por GELSON TOMIELLO (OAB/SC 45.295) advogado especialista

No cenário jurídico e econômico brasileiro, a gestão eficiente do patrimônio familiar deixou de ser uma exclusividade de grandes conglomerados para se tornar uma necessidade vital para empresários, profissionais liberais e famílias que acumularam bens ao longo da vida.

Diante da voracidade tributária e da morosidade do Judiciário — especialmente no que tange aos processos de inventário —, a Holding Patrimonial surge não apenas como uma ferramenta de organização, mas como um imperativo de inteligência jurídica.

Neste artigo, dissecaremos o conceito, o funcionamento e a viabilidade jurídica deste instituto, desmistificando sua aplicação prática.

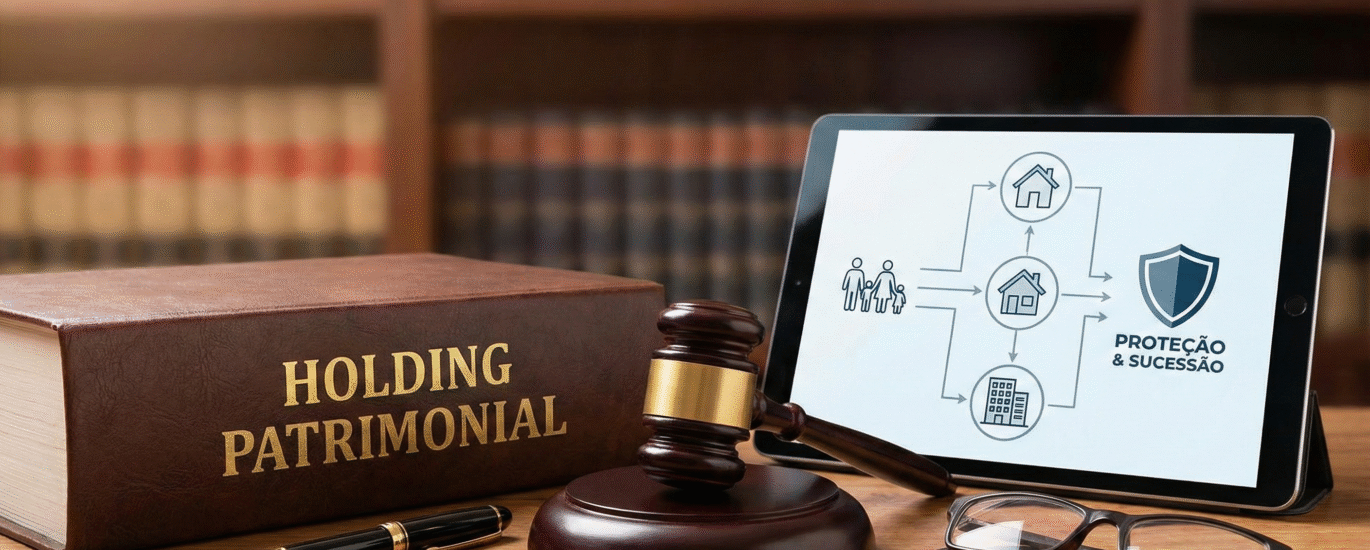

Tecnicamente, a “Holding” não é um tipo societário específico (como S.A. ou LTDA), mas sim uma classificação baseada no objeto social da empresa. O termo deriva do verbo inglês to hold (segurar, manter, controlar).

No contexto patrimonial, trata-se de uma pessoa jurídica (geralmente constituída sob a forma de Sociedade Limitada) criada com o objetivo específico de titularizar e administrar bens próprios dos sócios.

Em termos práticos: ao invés de a pessoa física possuir imóveis, veículos e investimentos em seu CPF, ela transfere esses ativos para o CNPJ desta empresa. A pessoa física deixa de ser dona do “tijolo” e passa a ser dona de “quotas” de uma empresa que possui o tijolo.

Nota Jurídica: A constituição dessas sociedades encontra amparo na Lei nº 6.404/76 (Lei das S.A.) e no Código Civil Brasileiro, sendo uma operação lícita de elisão fiscal e organização societária.

O processo de implementação de uma Holding Patrimonial deve ser artesanal, fugindo de modelos padronizados (“prateleira”), pois cada núcleo familiar possui particularidades distintas. Contudo, o esqueleto da operação segue, via de regra, três fases cruciais:

Cria-se a pessoa jurídica. O capital social dessa empresa não será integralizado com dinheiro em espécie, mas sim com os bens dos sócios (imóveis, participações societárias, etc.).

Aqui reside um ponto de alta relevância jurídica: a imunidade de ITBI. A Constituição Federal (art. 156, § 2º, I) prevê que não incide o Imposto de Transmissão de Bens Imóveis na incorporação de bens ao patrimônio de pessoa jurídica em realização de capital, salvo se a atividade preponderante da empresa for a compra e venda ou locação de bens imóveis.

Atenção: A jurisprudência recente do STF (Tema 796) trouxe novos contornos a essa imunidade, limitando-a ao valor do capital social integralizado. Portanto, a análise de um advogado especialista é indispensável para evitar autuações fiscais.

Uma vez que os bens estão na empresa, realiza-se a doação das quotas da holding aos herdeiros ainda em vida.

Todavia, para garantir que os patriarcas/fundadores não percam o controle sobre o patrimônio, institui-se o Usufruto Vitalício com Cláusulas de Administração Política.

Na prática, isso significa que:

Para proteger o patrimônio que agora pertence à empresa (e cujas quotas foram doadas aos filhos), o contrato social é gravado com cláusulas restritivas essenciais:

A decisão de constituir uma holding baseia-se em três pilares fundamentais: Sucessão, Tributação e Proteção.

O inventário é, notoriamente, um processo caro e desgastante. Os custos podem corroer até 20% do patrimônio (somando ITCMD, honorários advocatícios, custas judiciais e cartorárias), além de poder levar anos para ser concluído.

Na holding, a sucessão é automática. Com o falecimento dos patriarcas, extingue-se o usufruto e os herdeiros assumem a gestão plena da empresa imediatamente, sem necessidade de juiz ou cartório para a transferência dos bens, pois estes já pertencem à PJ.

Para quem possui imóveis de aluguel, a vantagem é matemática e expressiva.

Essa diferença representa um aumento líquido significativo na renda familiar mensal.

Embora não exista “blindagem” absoluta no Direito brasileiro (devido à teoria da desconsideração da personalidade jurídica em casos de fraude ou confusão patrimonial), a holding cria uma camada extra de proteção. Ela segrega os riscos da atividade empresarial ou profissional (ex: médicos, engenheiros, empresários) do patrimônio imobiliário familiar, dificultando a constrição de bens por reveses econômicos ordinários.

A Holding Patrimonial não é uma “mágica” jurídica, mas sim uma estrutura societária sofisticada que utiliza a legislação a favor do contribuinte. Ela oferece paz de espírito ao garantir que o patrimônio construído com esforço será transmitido às próximas gerações de forma organizada, econômica e segura.

Contudo, sua implementação exige um Estudo de Viabilidade prévio. É necessário analisar o histórico dos bens, o custo fiscal da transferência e a dinâmica familiar para desenhar um contrato social que reflita, com exatidão, a vontade dos fundadores.

Entre em contato e agende uma consulta. 3647-2710.